专栏名称: 光大证券研究

| 发布光大证券研究所研究成果,沟通证券研究信息,交流证券研究经验。 |

购买VIP

提交新专栏

今天看啥

公众号rss, 微信rss, 微信公众号rss订阅, 稳定的RSS源

TodayRss-海外RSS稳定源

目录

相关文章推荐

|

InfoQ · 被 AI 坑惨的福特,召回 350 名老工程师救场 · 16 小时前 |

|

i黑马 · 创始人被限高,抵押千万房产!“中国版丝芙兰” ... · 昨天 |

|

IT之家 · 【鹏城云脑 Ⅲ 登顶 IO500 ... · 2 天前 |

|

新浪科技 · 【#中国机电产品加速出海# ... · 2 天前 |

|

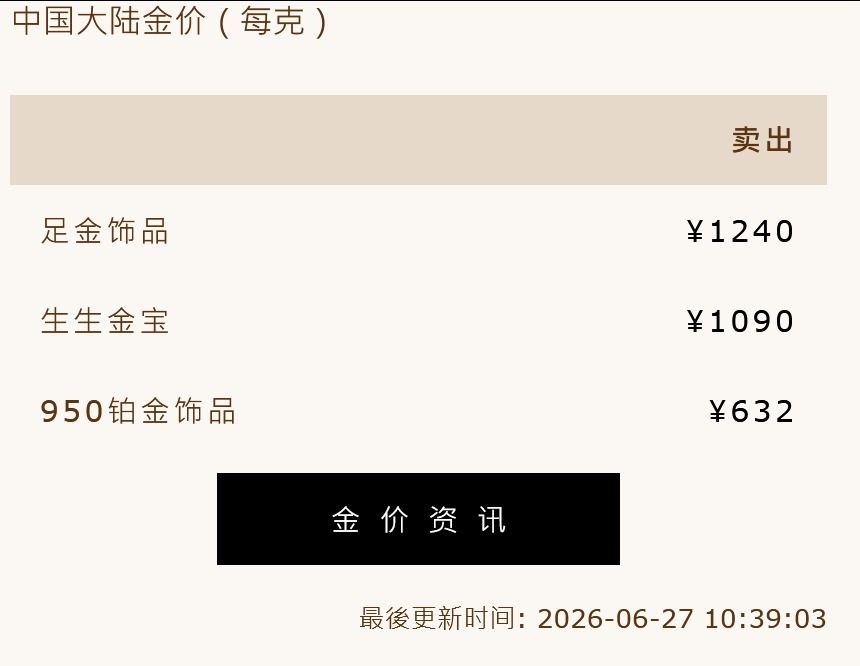

新浪科技 · 【金饰克价一夜上涨15元 ... · 2 天前 |